足球直播小久的怡缘静电带符合国家强制标准GB7258-2017《机动车运行安全技术条件》

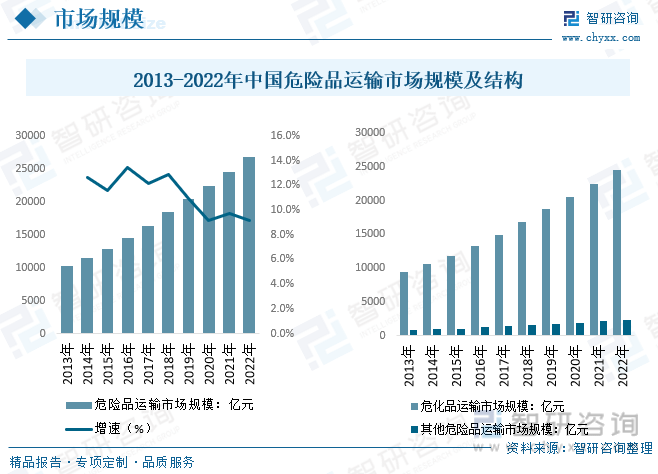

我国危险品运输整体市场规模从2013年的1.02万亿元增长至2021年的2.45万亿元,2022年我国危险品运输市场规模约2.万68亿元,较2021年年增长9.2%,其中危化品运输占比近九成,2022年市场规模为2.45亿元。

关键词:危险品运输市场规模 危险品运输总量 危险品运输领先企业 危险品运输均价

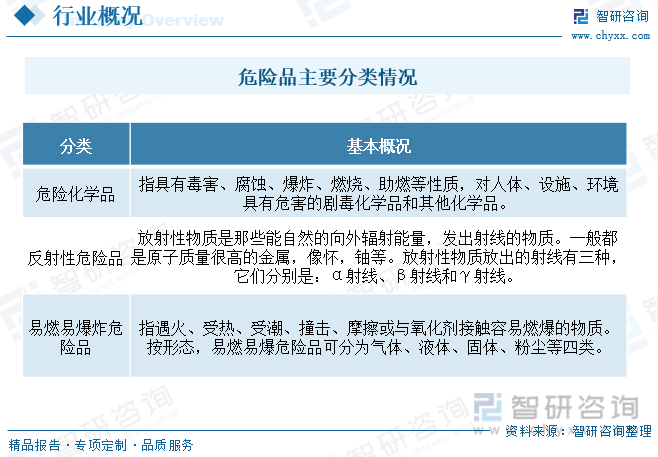

危险品运输是特种运输的一种,是指专门组织或技术人员对非常规物品使用特殊车辆进行的运输。危险品具有特殊的物理、化学性能,运输中如防护不当,极易发生意外事故,并且事故所造成的后果较一般车辆事故更严重。一般只有经过国家相关职能部门严格审核,并且拥有能保证安全运输危险货物的相应设施设备,才能有资格进行危险品运输。目前国内危险品主要以危险化学品(危化品)、反射性危险品和易燃易爆炸危险品等为主,根据运输领域及细分产品的不同,危险品运输相关运输装备及防范方式差距较高,行业专业性要求极高,尤其是目前国内当前份额占比最高的危化品运输。

国家政策措施促进了危险品物流市场的发展,如2022年1月国务院《关于印发“十四五”现代综合交通运输体系发展规划的通知》指出要统一货物危险特性分类标准,加强货物包装、运输作业和运输工具标准化建设,推广智能化储运监控、风险监测与预警系统应用。同时完善危险化学品运输网络,优化运输通行管控措施,强化港口、隧道、闸坝等重点部位通行管理。另外也指出要推动危险品多式联运服务规则一体衔接和检测结果互认。目前我国政府部门已颁布多个法律条例,国家法律和法规对道路运输设备专业化与规模、从业经验等方面做了规范。我国已初步建立了中国特色的安全生产法律体系,这将促进危险品运输行业良性快速发展。

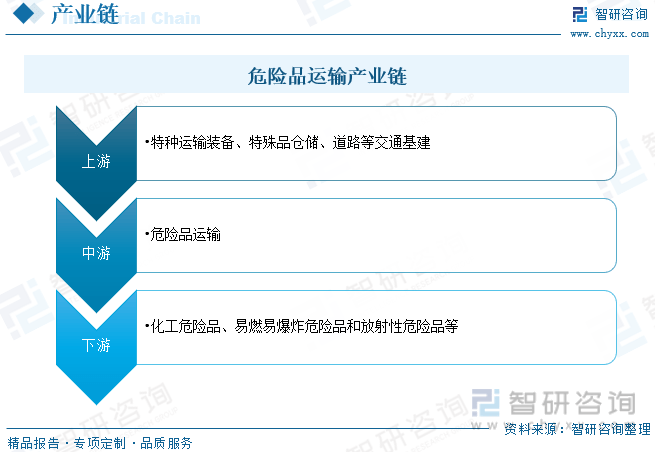

危险品运输行业的上游最重要的包含道路交互与通行、运输装备和仓储等行业,这一些行业的公司数较多,产品同质化程度较高,因此竞争非常激烈,供应商议价能力相比来说较低。下游客户群主要是石油化学工业等行业,这一些行业的景气度和危险品运输行业的发展紧密相关。由于我国石化行业多为垄断经营,同时危险品运输行业公司数较多,因此在市场议价过程中,下业往往占据较为有利的地位。对于危险品运输行业来说,需要重视下业的发展的新趋势和需求变化,同时需要加强与供应商的合作和协调,以减少相关成本和提高效率。

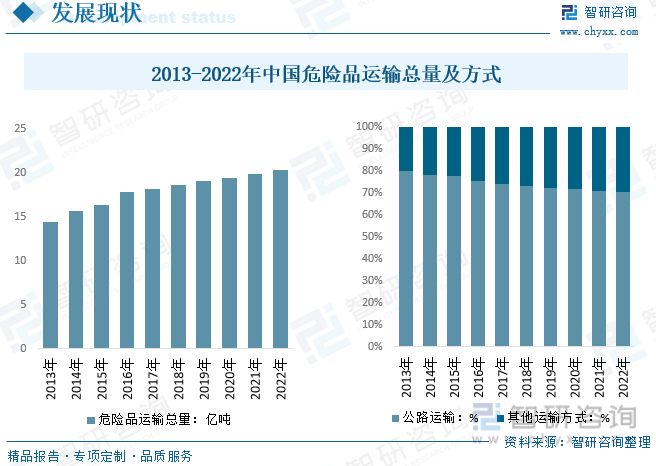

危险品运输受下游石化产品和爆炸品等需求影响较大,随着国内民爆行业和化工行业逐年扩张,我国整体危险品运输总量逐年走高,多个方面数据显示,截止2022年我国危险品运输总量达20.3亿吨,较2021年提升0.5万吨左右,其中危化品运输量总量18.1万吨,目前我国国内危险品运输在水路、铁路、航空方面限制较多,基础设施和管理机制还不尽完善。因此危险化学品目前大部分经公路运输。道路危险货物运输需求和运输量逐年增长,截止2022年我国道路危险货物运输份额占比在70.6%左右。

相关报告:智研咨询发布的《2024-2030年中国危险品运输行业市场调查研究及投资策略研究报告》

过去国内危险品运输从业人员众多,专业方面技术水平和运输设备条件参差不齐,物流效率低下导致我国相关危险品运输事故频发,随着国内政策监管趋严,整体行业逐步转向良性发展,多个方面数据显示,我国危险品运输整体市场规模从2013年的1.02万亿元增长至2021年的2.45万亿元,2022年我国危险品运输市场规模约2.万68亿元,较2021年年增长9.2%,其中危化品运输占比近九成,2022年市场规模为2.45亿元。目前国内自产自运的危险品物流公司占比仍较大,这种经营模式限制了现代化水平的发展,仍需加强行业监督管理、完善应急机制、提升公司规模现代化水平以及降低运输成本等措施,以提升我国危险品物流行业的整体竞争力。

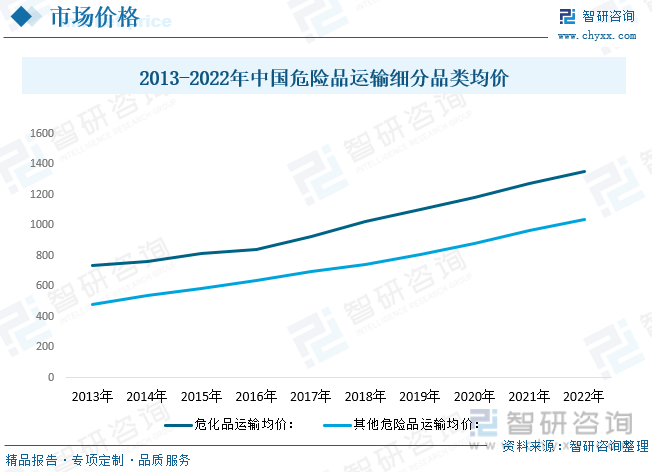

危险品运输的安全成本高,包括运输、装卸和存储等环节均需严格的安全控制,导致运输成本增加,另外政策影响使得进入危险品行业的运输企业增加,但运输网络不完善、重复运输多、缺乏有效的信息系统等问题使成本及价格上升。多个方面数据显示,运输成本上涨背景下,近年来我国危险品运输均价逐年提升,多个方面数据显示,2022年我国危化品运输均价约1353.6元/吨,其他危险品运输均价约1037.3元/吨。

危险品物流行业企业众多,竞争态势因地区和公司而异。由于危险品运输行业的特殊性,国家对于该行业的监管较为严格,企业要具备相应的资质和证书才能从事相关业务。目前经营者包括大型央企、地方国企和第三方的中小非公有制企业,其中占主流的是数量众多的中小非公有制企业,行业整体发展集中度较低。目前,中国危险品运输行业主要企业包括中化集团、中国石油集团物流等大型国有企业,以及君正物流和京博物流等部分大型化工物流非公有制企业等。这一些企业在技术、设备、人才和管理等方面都有所优势,可提供高质量的危险品运输服务。同时由于行业竞争较为激烈,中小型公司数众多,其生存压力相对较大。

君正集团经营事物的规模涵盖液体化工品船运、集装罐物流、集装罐租赁及储罐码头等,作为国内存在竞争力的全球化学品物流服务和设施提供商,为全球和国内知名化工公司可以提供安全、稳定、高效的物流支持。就其经营现状而言,随着整体化工物流需求发展,君正集团经营效益逐步向好,总营收从2018年的84.73亿元增长至2022年的214.6亿元,细分营收结构而言,2022年君正集团化工物流营收约86.12亿元,占比企业总营收约40.1%左右,另外基本化学原料制造和铁合金冶炼等占比也较高。

由智研咨询专家团队精心编制的《2024-2030年中国危险品运输行业市场调查研究及投资策略研究报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析危险品运输行业未来的市场走向,挖掘危险品运输行业的发展的潜在能力,预测危险品运输行业的发展前途,助力危险品运输行业的高质量发展。

本《报告》从2022年全国危险品运输行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国危险品运输行业发展运行进行了深度剖析,展望2023年中国危险品运输行业发展的新趋势。《报告》是系统分析2022年度中国危险品运输行业发展状况的著作,对于全方面了解中国危险品运输行业的发展状况、开展与危险品运输行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事危险品运输行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多